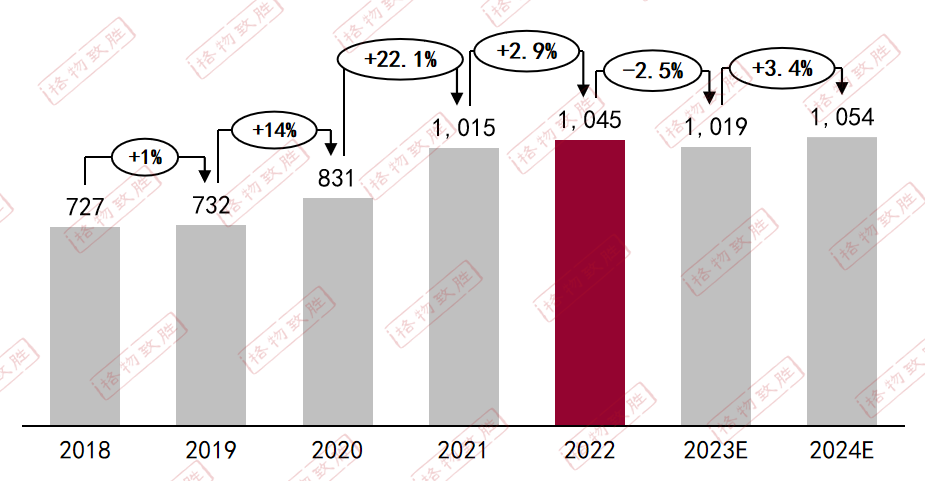

工业自动化市场规模及预测

图1:2018-2024年中国离散自动化(FA)市场规模及预测(亿元)

PFSK151 数据来源:格物致胜根据公开资料整理

2023年全年中国GDP预计同比增长5.2%,经济修复缓慢,消费市场回暖不及预期,终端用户均持观望状态;基建投资持续发力,增长幅度逐步放缓;综合来看,市场未有明显好转。

经济增长温和复苏:

PFSK151 预计2024年实际GDP增速将会达到4.2%,较之前两年4%的复合增速小幅上升。

消费内生动能将延续:

与2023年类似,2024年的消费增长仍由收入增长驱动。

房地产降幅收窄:

PFSK151 2024年仍继续调整,预测2024年房地产投资下滑至7%左右,较2023年降幅收窄,主要得益于政策对城中村改造及保障房建设的支持。

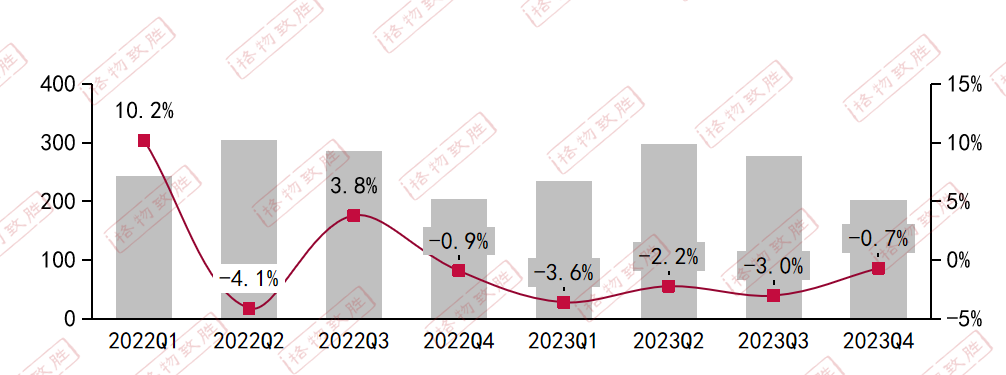

图2:2022/2023年中国离散自动化(FA)市场规模-分季度(亿元)

数据来源:格物致胜根据公开资料整理

2023年Q3GDP同比增长4.9%;预计2023年全年GDP增行约5.2%。Q3季度增长及未来经济增速不及预期,整体市场预期下调;下游行业来看,项目型市场依然为Q3主要的驱动市场,OEM市场传统市场需求持续疲软。

PFSK151

OEM市场:传统的OEM纺织、包装、印刷等行业景气度较低,仅食品饮料行业有微幅的起色,锂电行业新增产线减少,行业有一定的收缩;起重、建筑、暖通空调等行业因房地产市场下行,有一定的收缩。

PFSK151 EU市场:电力、油气、市政污水处理行业发展较好。

2023年Q4 11月份,规模以上工业增加值同比实际增长6.6%;从环比看,11月份,规模以上工业增加值比上月增长0.87%。1-11月份,规模以上工业增加值同比增长4.3%。2022年Q4低基数背景下,2023年Q4呈现好转态势,下降幅度收窄;综合全年,工业自动化市场下降幅度约2%。

图3:2022/2023年中国离散自动化(FA)市场规模-分产品(亿元)

数据来源:格物致胜访谈和行业积累

低压变频器

PFSK151 项目型市场依然为Q3主要的驱动市场,OEM市场传统市场需求依然疲软;国产替代持续进行,外资品牌份额持续下滑。

伺服

消费恢复不及预期,OEM终端用户设备及产线投资均持观望态度,市场需求持续下滑;传统下游行业出口受限,国内需求萎靡,市场下滑较快,如包装,纺织,印刷等;新兴市场中,政策及成本快速下滑的背景,光伏行业呈现高速增长态势。

PLC

2023年项目型市场持续发力,但增速放缓,中大型PLC市场小幅增长;OEM市场表现较差,中小PLC产品需求持续萎缩。

图4:2022-2023年中国离散自动化(FA)市场规模-分行业类别

数据来源:格物致胜访谈和行业积累

从行业上看,2023年项目型市场表现较好,2%左右的增长率;OEM市场处于下滑状态。

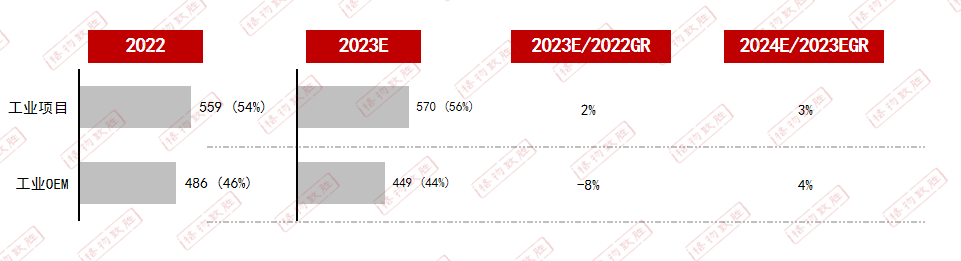

PFSK151 图5:2022/2023年中国离散自动化(FA)市场规模-分项目型市场(亿元)

数据来源:格物致胜访谈和行业积累

2023年项目型市场带动主要增长,如冶金,油气,水行业,交通运输工具,公共设施等行业;另外基础行业中数据中心,5G新基建等市场业绩表突出;房地产行业持续低迷,相关产品市场持续下滑,如水泥,起重,电梯等行业。